Lednová predikce MF: Ekonomika letos mírně poklesne a inflace výrazně zvolní

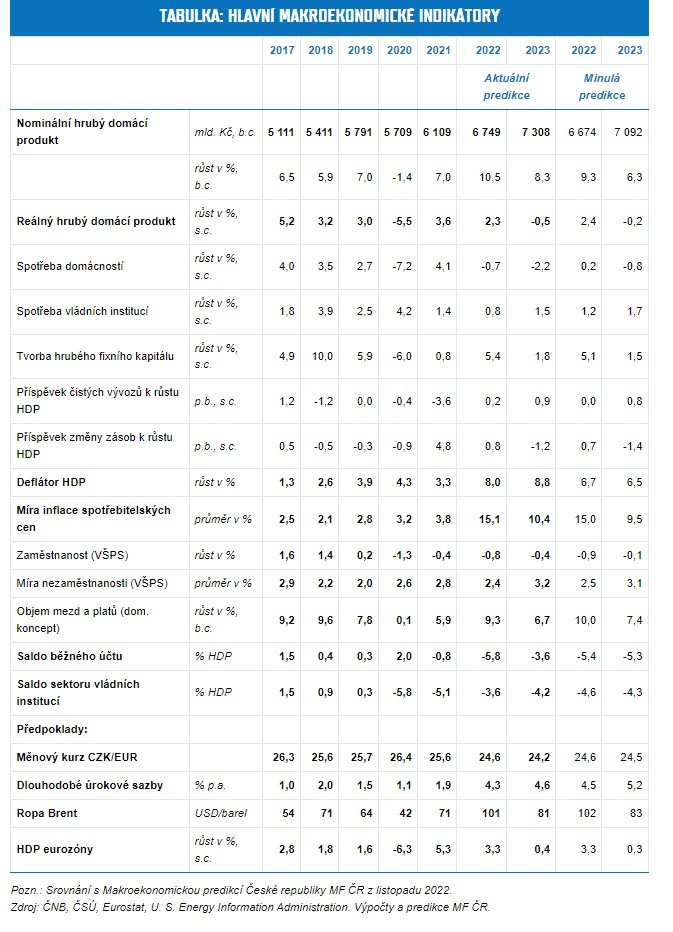

(www.mfcr.cz) Česká ekonomika letos projde mírnou recesí a HDP by mohlo klesnout o 0,5 %, Průměrná inflace by mohla dosáhnout hodnoty 10,4 %, míra nezaměstnanosti vzroste v průměru jen nepatrně na 3,2 %.

Zatímco v 1. polovině loňského roku ekonomika navzdory nepříznivým okolnostem rostla, od 2. pololetí 2022 prochází mírnou recesí. Hrubý domácí produkt se za celý rok 2022 zvýšil odhadem o 2,3 %. Růst byl tažen investicemi do fixního kapitálu a zesílenou akumulací zásob. Výdaje domácností na konečnou spotřebu i přes řadu fiskálních stimulačních opatření mírně klesly, a to kvůli razantnímu nárůstu životních nákladů, zejména cen energií, a zpřísnění měnové politiky.

V roce 2023 by HDP mohl klesnout o 0,5 %. Domácnosti se i v letošním roce budou potýkat s dopady vysoké inflace, jejich reálná spotřeba by se tak měla dále snížit. Spotřeba sektoru vládních institucí i investice budou působit prorůstově, meziročně slabší akumulace zásob však ekonomiku citelně zpomalí. Vliv celkově slabé domácí poptávky bude částečně tlumit saldo zahraničního obchodu.

„Česká ekonomika na konci loňského roku prošla a nyní stále prochází mírnou recesí v důsledku vysokých cen. Průměrná inflace bude letos atakovat dvoucifernou hodnotu a její zkrocení tak zůstává hlavním společným makroekonomickým úkolem. Vláda v tomto úsilí podpoří ČNB konsolidačním balíčkem, jehož konkrétní opatření na koaliční úrovni intenzivně připravujeme a který má za cíl snížit strukturální deficit nejméně o jedno procento. Příští rok by se tak schodek rozpočtu měl dostat pod 3 % HDP a stejně tak průměrná inflace dále výrazně klesnout pod 4 %,“ komentuje výhledy lednové predikce ministr financí Zbyněk Stanjura.

Vysoká inflace zpomaluje ekonomický růst a snižuje životní úroveň obyvatel. K mimořádně silnému růstu spotřebitelských cen významně přispívají nejen potraviny, pohonné hmoty, elektřina, zemní plyn či imputované nájemné, ale i další kategorie zboží a služeb. Inflaci posilují také domácí poptávkové tlaky, které by však měly být tlumeny zvýšenými měnověpolitickými sazbami a posilováním kurzu koruny. Díky energetickému úspornému balíčku meziroční inflace v závěru loňského roku výrazně poklesla, přesto však v průměru za celý rok dosáhla 15,1 %. Okolo této hodnoty by se meziroční inflace měla pohybovat i v 1. čtvrtletí 2023, následně by měla postupně klesat. Průměrná míra inflace by tak letos měla zvolnit na 10,4 %.

Na trhu práce se nadále projevují nerovnováhy související s nedostatkem pracovníků. Míra nezaměstnanosti by tak navzdory mírné recesi a celkově slabé hospodářské dynamice v roce 2023 neměla příliš vzrůst – z průměrných 2,4 % v roce 2022 by se letos mohla zvýšit na 3,2 %. Přetrvávající napětí na trhu práce bude tlačit na růst mezd, který však bude zaostávat za inflací. Průměrná reálná mzda by tak po propadu v roce 2022 měla v letošním roce dále klesnout.

Hospodaření veřejných financí odráželo v roce 2022 ekonomické a finanční důsledky ruské agrese vůči Ukrajině a s ní související humanitární pomoc a podporu ekonomickým subjektům s vysokými cenami. Současně byly veřejné finance zatíženy opatřeními, která během epidemie covidu-19 výrazně a trvale snížila daňovou zátěž. Odhadujeme, že hospodaření veřejných financí skončilo loni se schodkem 3,6 % HDP a s dluhem 44,6 % HDP. V letošním roce se pak celkový schodek přechodně zvýší na 4,2 % HDP v důsledku kompenzačních a stabilizujících opatření spojenými s vysokými cenami. Deficit by měl prohloubit zadlužení na 45,8 % HDP.

Predikce je zatížena množstvím rizik, která v úhrnu považujeme za vychýlená směrem dolů. Hlavní negativní riziko souvisí se schopností nahradit výpadek dodávek zemního plynu z Ruska do Evropské unie zvýšeným dovozem od jiných dodavatelů a opatřeními na straně poptávky. Přetrvávajícími riziky jsou problémy v globálních dodavatelských řetězcích (mj. i v souvislosti s dalším vývojem epidemie covidu-19 v Číně), stejně jako vznik a šíření nových mutací koronaviru, proti nimž by dostupné vakcíny nebo prodělané onemocnění poskytovaly jen malou ochranu. Rizikem je také vývoj inflace a inflačních očekávání, zásadní ovšem bude i složení a intenzita fiskální konsolidace.

Příliv uprchlíků z Ukrajiny patrně zmírňuje nerovnováhy na trhu práce a oslabuje tlak na růst mezd, potenciálně neúspěšná integrace by však v budoucnu mohla představovat významný sociální problém. Vnitřním rizikem je rovněž cyklický a strukturální vývoj v automobilovém průmyslu a nadhodnocení cen rezidenčních nemovitostí. Pozitivně může působit mimořádný nárůst úspor domácností v době epidemie, který by mohl pomoci tlumit dopady vyšších spotřebitelských cen na spotřebu.

Lednovou makroekonomickou predikci České republiky projedná dne 1. února 2023 Výbor pro rozpočtové prognózy.

ministr financí

1. místopředseda strany

poslanec PČR